Commodities.

- yosorep

- 7 jul 2025

- 11 Min. de lectura

Las commodities si son una clase de activo, ciertamente que no financiero, pero que junto a otras estrategias alternativas de inversión pueden completar las carteras de los inversores.

En este sentido, una de las commodities que más aparece en las carteras es el oro. Del que trataremos de manera más específica por esta relevancia anticipada.

Las commodities son bienes básicos y estandarizados que se utilizan como insumos en la producción de otros bienes o servicios. Se negocian en mercados organizados y su precio suele estar determinado por la oferta y la demanda global.

Porque, al igual que las acciones, bonos o inmuebles, las commodities pueden formar parte de una cartera de inversión diversificada. Invertir en ellas permite varias cosas:

Protegerse contra la inflación (por ejemplo, cuando suben los precios del petróleo o los alimentos).

Diversificar riesgos al no estar correlacionadas directamente con los mercados bursátiles.

Aprovechar ciclos económicos o eventos geopolíticos que afectan su precio.

No son activos financieros solo porque no se valoran por el valor actual de los flujos de caja futuros. Estos activos no representan un derecho sobre una corriente futura de ingresos como ocurre con las acciones o lo bonos. Son activos consumibles o transformables.

Sus mercados tienen naturaleza global. Los precios se forman por el cruce de oferta y demanda dependiente de los desequilibrios globales.

Por todo ello tampoco son activos que se ajusten a los sistemas de valoración de activos financieros, incluido CAPM. Los precios, insistimos, dependen de factores globales.

Podemos encontrar cuatro grupos principales de commodities:

1. Energía y petróleo. Petróleo y derivados, gas, carbón, electricidad, uranio…

2. Metales preciosos. Oro, plata, platino.

3. Metales básicos. Cobre, acero, aluminio, zinc, níquel, molibdeno.

4. Agrícolas. Cereales, soft commodities; azúcar, algodón, cacao. Ganado en general.

Funcionamiento del mercado de commodities.

Para poder tomar exposición al mercado de commodities, es decir invertir, podemos tomar varias opciones:

Ø Compra física, que conlleva la logística y el problema de ser almacenada, con los costes que ello implica.

Ø Pure Play Investment, o lo que es lo mismo, vía títulos de empresas que obtienen ingresos por la compra-venta de materias primas, como el ejemplo de petroleras. Ello supone estar expuestos al riesgo específico y sistemático del mercado no asociados a la propiedad de la propia commodity.

Ø Contratos de futuros. Es una forma sencilla y accesible que ofrece contratos en mercados organizados sin la necesidad de entregas automáticas y que permiten invertir con pagos parciales del precio.

En el caso de los contratos de futuros, podemos encontrarnos con la posible desventaja de tener que "rolar" los contratos, es decir, alargar los vencimientos sucesivos de los mismos. Esto supone costes, además de los de las gestiones de las garantías o margin calls, que siempre hay que depositar o atender en el caso de operar con los futuros.

Otra opción posible es la de los commodity swaps y contratos forward, en cuyo caso accedemos a la inversión en la commodity a través de contratos privados a medida, no negociados en mercados organizados y con menor liquidez.

Este último es un contrato entre dos partes para intercambiar flujos de efectivo futuros basados en el precio de una materia prima (como petróleo, gas, oro, etc.). Generalmente, una parte paga un precio fijo y la otra paga un precio variable vinculado al mercado.

Permite a empresas protegerse contra la volatilidad de precios. Por ejemplo, una aerolínea puede fijar el precio del combustible que pagará durante el año, evitando sorpresas si el petróleo sube. Como ejemplo:

Una empresa acuerda pagar 70 $/barril de petróleo durante 12 meses, mientras que la contraparte le paga el precio de mercado. Si el precio sube a 80 $, la empresa gana la diferencia; si baja a 60 $, pierde, pero tiene previsibilidad y puede tener costes asegurados para su política comercial.

Por último, otra de las opciones de exposición a las commodities es a través de las commodity-linked notes (CLN), que son instrumentos de deuda a plazo con un subyacente en un contrato de futuros sobre commodity o cesta de los mismos. Es un bono que elude las restricciones propias de los contratos de materias primas, aceptando un cupón a cambio de poder beneficiarse de las subidas de precios de la commodity. En definitiva, un CLN combina dos componentes:

Un bono tradicional: que garantiza el reembolso del capital (en algunos casos).

Un derivado financiero: que está ligado al precio de una commodity o índice de commodities.

La rentabilidad que obtienes al vencimiento depende de cómo se haya comportado esa materia prima durante la vida del producto. Si el precio sube, puedes obtener un rendimiento superior al de un bono convencional. Si baja, podrías recibir menos intereses o incluso perder parte del capital (si no está protegido). El CLN ofrece:

Diversificación: te expone a activos reales sin tener que comprarlos directamente.

Cobertura contra la inflación: muchas commodities tienden a subir cuando los precios generales aumentan.

Potencial de rentabilidad: si el mercado de materias primas está en alza.

Pero a su vez se caracteriza por algunos defectos…

Alta volatilidad: los precios de las commodities pueden fluctuar bruscamente.

Complejidad: son productos estructurados, no siempre fáciles de entender.

Riesgo de crédito: dependes de la solvencia del emisor del CLN.

En resumen, los CLNs son una forma sofisticada de invertir en materias primas, ideal para quienes buscan diversificar su cartera y están dispuestos a asumir cierto riesgo a cambio de un rendimiento potencialmente mayor.

Existe otra posible exposición a las commodities a través de las ETP (Exchange-Traded Products o Productos Cotizados en Bolsa) . Son instrumentos financieros que se negocian en mercados bursátiles y que permiten invertir de forma sencilla en una amplia gama de activos, incluyendo inversiones alternativas como materias primas, pero también criptomonedas, o estrategias complejas.

Un ETP es un vehículo de inversión que replica el comportamiento de un activo o conjunto de activos subyacentes, como un índice, una materia prima (por ejemplo, oro o petróleo). Se compran y venden como acciones, lo que les da liquidez y transparencia.

Existen varios tipos de ETPs:

ETFs (Exchange-Traded Funds): replican índices bursátiles o sectores.

ETNs (Exchange-Traded Notes): instrumentos de deuda vinculados a un índice o activo.

ETCs (Exchange-Traded Commodities): centrados en materias primas como oro, plata, gas, etc.

Por lo tanto, a través de los ETPs podemos acceder a activos que tradicionalmente eran difíciles de incluir en una cartera minorista, como el caso de las materias primas, pero como vemos en el cuadro de abajo, tenemos acceso a otras posibilidades de inversión como opciones, futuros, warrants y criptomonedas, y activos ilíquidos de forma sintética. Y ello los convierte en una herramienta muy útil para diversificar más allá de acciones y bonos tradicionales.

Relación precios de contado y futuros en las commodities.

Ya definimos un futuro financiero como el contrato derivado mediante el cual dos partes acuerdan comprar o vender un activo financiero en una fecha futura determinada y a un precio previamente pactado.

El futuro financiero se valora como:

F=S * er(T-t)

Donde F es el precio del contrato de futuro que viene determinado por el precio S spot del subyacente o precio que tiene en mercado en e exponencial continuo compuesto para una tasa libre de riesgo r y T-t como el tiempo al vencimiento del contrato de futuros.

Esta relación a su vez puede ser ajustada por los dividendos q:

F=Se (r-q) (T-t)

Sin embargo, los futuros sobre commodities con similar dinámica se calculan con un coste adicional que corresponde al coste de almacenaje c:

F=Se (r+c) (T-t)

En el caso de los futuros sobre commodities los consumidores pueden obtener un beneficio relativo por la posición física de la commodity que es denominada convenience yield y que sería asimilado a un dividendo recibido por una acción y que en la fórmula quedaría:

F=Se (r+c-y) (T-t)

Reseñar también que los conceptos de inventario o coste de almacenaje c y convenience yield y tienen una relación inversa.

En base a todo lo explicado de las relaciones de precios spot de las materias primas y de los futuros sobre estos precios, se pueden dar algunos casos de oportunidad de arbitraje. Y dentro de estas oportunidades de arbitraje estas puedes ser de dos tipos.

Ø Arbitraje cash and carry, que podríamos denominar arbitraje directo en el que el inversor puede tomar dinero a préstamo para comprar la commodity que subyace en el futuro y vender el contrato de futuro.

Esto se produce si:

F > Se (r+c-y) (T-t)

Ø Arbitraje inverso. En este caso se compra el futuro y se vende el subyacente. Esta posibilidad no es posible si el inversor no dispone del subyacente o commodity. Es complicado porque salvo en el caso de los metales preciosos no es posible tomar prestadas estas materias primas fácilmente, como si es posible ponerse corto con otros activos financieros.

F < Se (r+c-y) (T-t)

La estructura temporal de los futuros sobre commodities es similar a la de los tipos de interés, con pendiente positiva o negativa en función de la acción especulativa y de los gestores y coberturistas de Hedge.

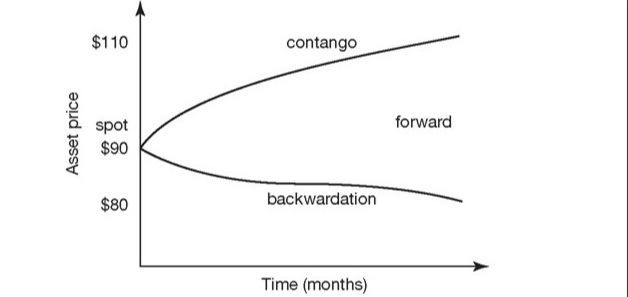

Este es un ejemplo de las pendientes y estados en que se pueden encontrar las curvas de los futuros sobre commodities.

Normal Backwardation.

Es un mercado en el que el precio de los futuros es menor que el precio actual del activo. Indica que el mercado espera una bajada de precios. Por ejemplo, si el oro cuesta hoy 2.000 $ y el contrato a 3 meses cotiza a 1.950 $, está en backwardation.

¿Por qué ocurre?

Alta demanda inmediata o escasez puntual.

Expectativas de normalización futura.

Costes de oportunidad de mantener el activo hoy.

Es el caso de una curva de futuros de pendiente negativa en el que, a más plazo del contrato, mayor es el descuento sobre el precio spot descontado a futuro que compensa al especulador. A mayor lejanía temporal, más barato es el contrato de futuros. En estos casos, el especulador espera obtener un beneficio derivado de que el precio spot E(St)>Ft.

Un ejemplo de este caso podía ser el de un productor de petróleo que obviamente esta largo de crudo, que es lo que produce, y por tanto su riesgo es que se produzca una reducción del precio de la materia que vende.

En este caso lo que se haría sería vender el futuro ahora, más caro, intentando evitar el riesgo y concentrarse en la producción con un precio protegido. Su contraparte será el especulador que compra el riesgo de fluctuación y por ello exigirá la compensación o prima que supone comprar el futuro a un precio inferior al precio spot esperado en el futuro.

Contango.

Un mercado está en contango cuando el precio de los contratos de futuros es mayor que el precio al contado (spot) del activo subyacente. Es decir, se espera que el precio suba con el tiempo. Por ejemplo, si el petróleo cuesta hoy 70 $ y el contrato a 3 meses cotiza a 75 $, el mercado está en contango.

En este caso tendremos una curva con pendiente positiva en el que los precios de futuro serán mayores conforme avanzamos en el plazo o tiempo del contrato. En estos casos se compran futuros con pérdida esperada a cambio de eliminar la incertidumbre del precio. A más plazo del contrato, mayor precio que recibe el especulador por vender los futuros.

En este caso podríamos poner como ejemplo contrario el de una industria consumidora (no productora) de materias primas, desde una línea aérea que debe comprar combustible a un fabricante de aviones que debe asegurar el precio de el aluminio. Su riesgo es la subida del precio de ese aluminio, por lo que compra futuros que pueda cubrir la eventual subida. Su contraparte, especulativa, exigirá en la venta de futuros que este precio sea superior al spot esperando que en el futuro E(St) < Ft.

¿Por qué ocurre?

Costes de almacenamiento y seguros.

Expectativas de inflación o escasez futura.

Prima por incertidumbre a largo plazo.

La evolución o situación de un mercado de materias primas esta en una situación u otra en función de la oferta y la demanda global de estas materias.

Ambas situaciones no son permanentes. Los mercados pueden alternar entre contango y backwardation según:

Cambios en la oferta y demanda.

Eventos geopolíticos o climáticos.

Políticas monetarias o fiscales.

Inventarios disponibles.

Además, los precios de los futuros tienden a converger con el precio spot al vencimiento, lo que genera oportunidades (o riesgos) para traders e inversores.

Podemos observar como en función de tener o no la materia prima que vendría dada por la convenience yield y, y si esta es mayor o menor que la suma de intereses y coste de almacenaje, estaremos en curvas o mercados en contango o backwardation.

Precios de las commodities en relación a los precios de activos financieros.

Los precios de las commodities tienden a moverse en dirección contraria a las de los precios de bonos y acciones. Y ello suele deberse a:

Ø La inflación, que se relaciona de manera positiva con los precios de las commodities sin embargo mantiene una relación inversa con los precios de las acciones y bonos. Es decir, el incremento de los precios de las commodities son una fuente natural de inflación, que como consecuencia arrastra a subidas de tipos de interés y fuerza a caídas de las acciones y los bonos.

Ø Expectativas en plazo, en el caso de las commodities más en el corto plazo, afectan al precio por la confluencia de oferta y demanda. Sin embargo, los precios de los bonos y las acciones se mueven por expectativas a largo plazo.

También, las commodities tiene una exposición positiva a eventos. Es decir, las sorpresas que en el corto plazo se puedan dar en el mercado: guerras, conflictos geopolíticos, desastres naturales, y demás, tienden a reducir la oferta de materias primas y provocar un aumento del precio.

Sin embargo, los activos financieros y los fondos de cobertura o HF se ven afectados negativamente por shocks inesperados de este tipo provocando caídas en sus precios y cotizaciones.

En definitiva, las commodities tienen una distribución de retornos con asimetría positiva o sesgo alcista mayor que bajista.

Fuentes de rentabilidad de las commodities.

Una primera aproximación para poder invertir en commodities a nivel de retail o particulares sería:

ETFs y ETPs de commodities. Fondos cotizados que replican el precio de una materia prima o un índice de varias. Ejemplos: oro, petróleo, litio, café. Son líquidos, diversificados y fáciles de comprar desde un bróker.

Contratos de futuros y opciones. Permiten especular o cubrirse ante movimientos de precios. Requieren más experiencia y suelen usarse en plataformas especializadas. Ideales para traders activos.

CFDs (Contratos por Diferencia). Productos derivados que permiten operar con apalancamiento sobre el precio de una commodity sin poseerla. Muy populares entre inversores minoristas, pero conllevan alto riesgo.

Acciones de empresas relacionadas. Invertir en compañías mineras, petroleras, agrícolas o energéticas que producen o procesan materias primas. Ejemplo: Barrick Gold (oro), Repsol (petróleo), Bunge (agrícola).

Fondos de inversión temáticos. Fondos gestionados que invierten en una cesta de empresas o activos relacionados con commodities. Buena opción para diversificar sin complicaciones técnicas.

Compra física (oro, plata, etc.). Limitado normalmente a metales preciosos puedes adquirirlos en forma de lingotes o monedas. Requiere considerar almacenamiento y seguridad, pero es una forma tangible de inversión.

Índices sobre futuros de commodities.

Es una de las opciones más fáciles y accesibles, ya sea mediante ETF o fondos, obtendremos rendimientos del retorno obtenido al mantener posiciones largas, no apalancadas, en futuros sobre materias primas, generando una rentabilidad de una cartera pasiva de futuros comprados. La rentabilidad proviene de las variaciones positivas en los precios, la rentabilidad de la garantía aportada y del roll yield en su caso.

Este último concepto de roll yield se refiere al retorno obtenido cuando los contratos de futuros que llegan a su vencimiento son sustituidos por otros de vencimiento más lejano a través de un roll-over.

Si el mercado está en backwardation el retorno será positivo por la estrategia de mantener y será mayor cuanto más cercano esté el contrato al vencimiento. Sin embargo, en el caso de mercado en contango la roll yield será negativa.

Si bien las dos primeras fuentes de rentabilidad, subida de los precios y el colateral yield proporcionan rentabilidad positiva, en el caso de roll yield no siempre, dependerá del tipo de mercado en que se encuentre la commodity.

Las commodities en la gestión de carteras.

De manera similar a como los activos reales reciben un impacto positivo de la inflación, las inversiones en commodities pueden ser una protección en estos casos ante las caídas de activos tradicionales de bonos y acciones. Es debido a la correlación positiva de los índices de commodities en general con las tasas de inflación.

Las commodities incluso pueden cubrir mejor que los tips o bonos indexados a la inflación, que no cubren de la pérdida de valor de los activos financieros.

De manera general, añadir un índice de commodities a una cartera compuesta por bonos y acciones, desplaza hacia arriba y la izquierda la frontera eficiente de una cartera. Es decir, mejora la rentabilidad ajustada a riesgo.

Comentarios